I. 組合回報

跟2023年第三季比:

組合回報: 18.57% (用simple Dietz method計,因為懶得用modified Dietz method)

SPY回報: 11.63%

跟2022年第四季比:

組合回報: 16.89% (用simple Dietz method計,因為懶得用modified Dietz method)

SPY回報: 26.16%

槓杆:2.13x (股票市值 / Net Asset Value,數字未必充份反應組合中沽的put/call options)

II. 2023年第四季市場回顧

美國經濟、聯儲停止加息

今季對大市最大的影響莫過於美國聯儲在九月和十二月也沒有加息,維持5.25-5.5%(Powell 詳細解釋原因)。成員還預期2024年減三次息。加息週期結束,大市自然振奮。相信聯儲最喜愛的Personal consumption expenditure PCE在11月沒增加多少,下半年來算只加19%,是聯儲不再加息的原因。這對議會在兩星期前還鷹的口氣轉得有點快。

後來有些成員說些話想市場不要太興奮,不會那麼快減息,但大勢已定,市場好少理這些noise。

GDP方面,美國第三季調整到升5.2%,認真強勁,聯儲加息也沒影響經濟,高。

說到高手,當然還有Bill Ackman,十月初就說聯儲不會再加息,十月尾就不再short美債,應該是賺了一點點就離場,時機相當準確。

美國銀行業

美國金融界有一段長期影響的新聞,就是Basel 3。銀行資本充足率需求加了一點,對一些大型的buyout貸款和其他一些大型貸款風險加權又高了,所以有利一些影子銀行如Blackstone, Apollo,這些alternative asset manager確實是撿了個大餅。我以後有機會希望可以買回Apollo。

芒格過身

巴菲特的partner查理芒格(Charlie Munger)在2023年11月28日星期二過身。他1924年1月1日出生,還有一個多月就可以足一百歲,確實可惜。

芒格一生不斷讀書學習,學富五車,甚麼都懂一點,看事情很透徹,幫巴菲特買入See's Candies, Geico, Coca Cola, BYD, Apple等等,都賺到盤滿砵滿。我認為他的智慧在老巴之上,以後只能在書藉上去領略他的智慧了。

巴郡一早已經為巴菲特和芒格的離去做好傳承準備,股東心裡難受,但知道公司還是會繼續運營下去,有人才接棒。

中國經濟、中概

雖然我沒這篇外循環3個趨零 中國將淪經濟孤島那麼悲觀,但大量外資撤資,第三季GDP只升4.9%(跟美國差不多),習近平在十月跟美國科技大頭接觸後,中國一邊對地產融資放水、放風要出資振興經濟,一邊要維穩金融市場、滙率,一邊禁止人唱衰經濟,一邊放過大科技公司,某部門出了意見稿搞到一眾遊戲股下跌就立刻保飛、示好這些反常的動作,都指出中國經濟有點兒那個,所以,謹慎!

以巴沖突

巴勒斯坦對以色列發恐襲,多人死傷,以色列報復,再更多死傷,相信是除俄烏戰爭外這一年最大的地緣事件。誰是誰非就不說了,但可以看出美國對以色列的支持因多次平民受傷的報導而開始減弱,以色列雖強大,但沒有國際支持,對加沙的炮火很難持續。

站在以色列的立場,進攻是最好的防守,而其他國家站着說話不腰痛,但在高德高地可憐傷及的加沙人民又不是沒有道理,相信亦希望這次沖突在三個月内結束,然後一些國際維和保隊之類分開以色烈和加沙,一來給巴勒斯坦生存下去的機會,二來也可以讓國際感受一下以色列邊境的難處。

這些宗教沖突,很難讓雙方理性地談判,所以芒格說得對,人要避免極端的意識形態, 愛自己多一點,對世界冷漠一點,不用甚麼事都要拚命爭取。

俄烏戰爭

比我想像中打得久。預料不到結果,只知道如果烏克蘭輸掉,這幾十年的世界和平會面臨很大的挑戰。

OpenAI, ChatGPT, LLM

OpenAI的內部混亂可能減慢了大型語言模型對世界的影響,但方向沒變,現時已看到一些公司裁減低創作性的功能組別,一些產品開始積極嘗試加入LLM產出的結果,大量公司以LLM API建立一些niche工具去commoditize一些以前要上fiverr, upwork付費的服務等。

圖片和影片是記錄發生過的人和事的最好媒介,但LLM的以假亂真能力太強,難分真與假。一次創作二次創作或純抄的邊界變得模糊,這些都是這個世界的uncharted territory。對我來說,它使我對投資更加保守,對所有成長股都不敢放太大信心,下面會更具體講述我保守投資的行動。

III. 2023年第四季投資回顧概述和未來展望

(另用2026 $60 puts對沖了大概1/3的BABA)

今季作出戰略上的重大轉變,不再要長揸成長股為目標,轉而長揸每年有中個位數增長的收息股,因為在槓桿下,還是用保守的股票比較合適。這些股票的估值比較容易計算,心裡有更大底氣持有。

目前認為合適的長揸股有MAIN, AHH, EPRT, GTY, HASI, LAMR和823 領展。長和長實的增長每年不穩,但P/B不到0.3的估值夠低,而且業務在中長線也是靠穩,所以在估值收復前也會持股一段時間,相信要無奈長揸。

至於其他持股,主要目標都是為了在短中期在合適價位可以賣出來換入以上提及的維持生活股,所以先前定位為成長股用來長揸的股票都轉到短線交易一欄。

(另用2026 $60 puts對沖了大概1/3的BABA)

今個季度雖然回報不錯,但賣出的時機大多是錯誤,尤其是CRWD,$162賣出後竟然升了60%,大跌眼境。

幸運的是一直撈底的HASI今季止跌回升了差不多一倍,現價$27比成本高了60%以上。這次成功撈底要多謝Seeking Alpha上的REIT名人Brad Thomas Hannon Armstrong: 2-Bagger At Bat一文給了我底氣,還有insiders自己也買了不少。

另一個大動作是混水出report short BXMT(news),我嚇到腳軟,$21.69賣出八成。混水報告的大方向沒有錯,不過對BXMT的物業有些過份悲觀,不過我也不清楚實際情況怎樣,始終大多是office物業,空置率大體上是增加了,風險拉高了,我先賣個安心再算。

重倉悲情股6098碧桂園服務的新聞在這一季也不少,先是楊惠妍誓要救碧桂園,以個人資產幫公司,高管自願減薪,之後碧服因關聯公司欠錢而減值發盈警,但不影響現金流,再中金認為公司維持派息。短期內碧服因母公司的關係困難會不少,增長沒甚麼希望,但應該一兩年後就可以穩定下來,到時股價番兩三倍很容易。季初有一則前總裁李長江的訪問表示相信碧服利空出盡,還會出書分享一下碧服的故事給同事,所以我估計碧服可以起死回生。

今季阿里在戰略部署上做了很大轉變,一開始是來個1+6+N,要把雲、盒馬、菜鳥、本地生活服務等分拆上市。本來我對這個決定非常失望,一來現在是賤價不宜賣貨,二來這些業務雖然有前景,但短期內還要有阿里的資金扶持。幸好之後管理層也知道市場給不了甚麼好價錢,所以撤回一部份分拆上市決定(news)。

在電子商貿方面,拼多多的瘋狂增長連馬雲也認它是個很強大的對手,也有一些文章開始說阿里有一些根本問題,例如收購常常失利,大行也要拚多多不要阿里。確實,阿里近幾年太安逸,淘寶市場份額減少,海外發展也不好好努力,給拚多多輕易追上,但我認為阿里的技術還是比對手高幾條街,執行能力不足,可以慢慢改善。

在capital allocation方面,出力回購(每年3-4%)和派股息(今年$1)可以減低股東持股風險,不錯。

以股價$80計,P/E低於10,每年增長10%以上,非常便宜。總市值$200 billion左右,比PDD低,是Amazon的七分之一,實在超值。

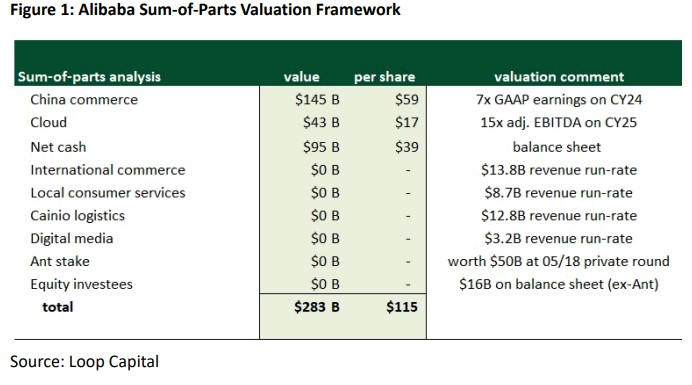

Loop Capital做了以下保守估值:

因此,我今季再加倉阿里,平均成本價拉到$120。

上一季賣了騰訊來買長和,這一季趁中國出遊戲意見稿,彈出彈入時(二),$286買回一點。

對加油站triple-net lease REIT GTY和之前賣飛了的triple-net lease EPRT開了新倉,也買了被稱為南美洲小blackstone的Patria Investment,也對一些持有的REITs,HTWS, RICK, MPW和長實加倉,除了RICK和MPW短期內有些不穩定因素外,都是些穩陣股,下面短評有多一點敍述。

另一方面,為了減槓杆,除了上面提及的BXMT和CRWD外,也賣了一些股票:

$357賣巴郡。基本上是fully valued了吧,手持大股蘋果已經30 P/E,營收增長一般,感覺好日子到頭了吧。

$97.5賣CCI,平手離場,只賺個1-2%,可惜了激進投資者Elloitt發起行動要改革刺激了股價去到$110以上

$11.9的LADR,估計短期可以到$1的股息,也只有8.4%股息,雖然P/E少於10,也不再吸引。

$26.15賣BEPC,覺得HASI和差不多,但HASI性價比更高,所以換碼。這股票我基本上是平手離場。

忍痛$17.11賣了KMI,平手離場。雖然6.6%股息吸引,但期待的每年5%一直沒有來,所以於暫時放棄。

忍痛$53.88割WPC,虧了12%,換碼了HASI。雖然HASI升得不錯,但WPC也升了20%,所以割的時機很差。它佔組合NAV大概5%,割得相當痛。

$101.39賣ARE,虧2%,又一只割了後彈個20%以上的股票。

$34.9賣NNN,兩個月虧10%,又又一只割了後彈個20%以上的股票。

$90.89賣APO,賺了50%,但NAV佔比不足1%。它其實是一只不錯的成長股,希望日後有機會買回。

$12.93賣OWL,賺了18%,但NAV佔比不足1%。

IV. 2023年第四季的個股持倉短評

加減符號代表今個季度加了或是減了倉。

9988/BABA (Alibaba) (+)

強勁護城河,而護城河因為不斷投資其他公司而加強。隨著中國online shopping的繼續增長,可以長期持有,股票屬於一般風險,高回報。(最新估值)

中國政府對阿里積極地監管,影響了業務的發展。簡單來說,阿里涉足太廣,被迫拆骨和拆牆。即使如此,靠電商、實體零售、本地服務、阿里雲、AI等科研(如晶片),阿里仍然是一間好公司。

今季阿里在戰略部署上做了很大轉變,一開始是來個1+6+N,要把雲、盒馬、菜鳥、本地生活服務等分拆上市。本來我對這個決定非常失望,一來現在是賤價不宜賣貨,二來這些業務雖然有前景,但短期內還要有阿里的資金扶持。幸好之後管理層也知道市場給不了甚麼好價錢,所以撤回一部份分拆上市決定(news)。

在電子商貿方面,拼多多的瘋狂增長連馬雲也認它是個很強大的對手,也有一些文章開始說阿里有一些根本問題,例如收購常常失利,大行也要拚多多不要阿里。確實,阿里近幾年太安逸,淘寶市場份額減少,海外發展也不好好努力,給拚多多輕易追上,但我認為阿里的技術還是比對手高幾條街,執行能力不足,可以慢慢改善。

在capital allocation方面,出力回購(每年3-4%)和派股息(今年$1)可以減低股東持股風險,不錯。

以股價$80計,P/E低於10,每年增長10%以上,非常便宜。總市值$200 billion左右,比PDD低,是Amazon的七分之一,實在超值。

Loop Capital做了以下保守估值:

今季再加倉,平均成本價拉到$120。

6098(碧桂園服務)

因為覺得公司是輕資產,身為國內龍頭住宅物業管理公司,憑着母公司碧桂園供給物業來管理,躺着賺錢的公司。雖然母公司碧桂園有難,最多是沒有新的物業給碧服,碧服靠存量也夠每年每股$1.6(2022上半年碧服排第一),股價低賤,在2023年七月時還有一點回購。

穆迪將碧桂園服務未來兩年收入增長預期下調至6%,覺得既然穆迪仍然認為公司有增長,那P/E低於5的股票實在是只有傻子才賣。

重倉悲情股6098碧桂園服務的新聞在這一季也不少,先是楊惠妍誓要救碧桂園,以個人資產幫公司,高管自願減薪,之後碧服因關聯公司欠錢而減值發盈警,但不影響現金流,再中金認為公司維持派息。短期內碧服因母公司的關係困難會不少,增長沒甚麼希望,但應該一兩年後就可以穩定下來,到時股價番兩三倍很容易。季初有一則前總裁李長江的訪問表示相信碧服利空出盡,還會出書分享一下碧服的故事給同事,所以我估計碧服可以起死回生。

823(領展)

分析在領展$52以下都值得買 。

成本$40.72。

1(長和、長江和記實業) (+)

李嘉誠一向是我偶像,穩打穩扎,夠膽說自己賺的錢都光明正大,老婆過世後沒有再娶(巴菲特也做不到),而且對股東不錯(最後一次股東大會)。長和是李嘉誠地產以外的資產,絕大部份收入來源在中國以外,而且都是些穩定的行業如港口、能源、公用基建、電訊、零售(屈臣氐)等等,所以現在的賤價我認為是受港股大市影響。也有一部份是因為美金強,集團在歐洲的資產被減值了。

以$47的股價計:

本季用大概四份一賣出BXMT的資金繼續向下溝,溝到平均價$41.52。

1113(長實、長江實業) (+)

李嘉誠一向是我偶像,穩打穩扎,夠膽說自己賺的錢都光明正大,老婆過世後沒有再娶(巴菲特也做不到),而且對股東不錯(最後一次股東大會)。長江集團不能說業績很好,但每年一直都盈利,有股息有回購,又一直保持低負債,

本季因香港樓價不看好,股價一直向下,但我認為在美國停止加息以及明年展望減息下,長實應該會止跌回升,繼續加倉,平均成本去到$43。

700(騰訊) (+)

中國主要社交軟件,互聯網多佈局,強大護城河。我認為它是在中國可以和阿里爸爸抗衡的公司,不過人才和技術方面不及阿里,靠產品的用戶黏性搭夠。

公司盈利主要靠遊戲,但中國政府不喜歡中國人玩太多遊戲。前景有點看不清。

上一季賣了來買長和,這一季趁中國出遊戲意見稿,彈出彈入時(二),$286買回一點。

DLO

dLocal在payments複雜的南美州繼續大展拳腳。買入DLO和paypal的思維一樣,抗通脹,也乘着全球大家越來越倚賴電子付款的勢頭。

2021第四季營收增長120%,到76.3 million,雖然高,但2022年增長會放緩到100%以下,甚至80%以下。

2021年EPS $0.25,P/E高,但增長也高,算是高風險高回報股。

今季加了倉,現在平均成本大概$23.64。

UPST

用人工智能幫中、小銀行做loan underwriting,標榜可以給銀行放貸給更多客戶,而風險不會增加。成功與否要用時間去証明,但現在確實是找到越來越多的合作銀行。

今季加倉UPST,平均成本大概$45.22。

VIRT

Virtu financial, 一間market maker,即是股票市場很多人說的"庄家"。主要(80% revenue)是靠day trade賺bid/ask的spread,另一部份(20% revenue)是execution service。詳細分析

護城河很小,只有靠一些政府regulations製造出來的oligopoly market (VIRT是NYSE三間准許的market maker之一,其餘兩間是Citadel和GTS)。做day trade風險大,可能因為一兩個失誤爆倉,所以買VIRT就要對團隊有信心,很難靠財報看成敗。Virtu的track record算是不錯的,在2014年的ipo時說五年1278 days中只有一天輸錢,輸了七位數。當年公司每日賺錢平均一百萬左右,現在是七百萬到一千萬左右。當年沒有execution service這部份,現在有了可以減輕公司的風險,這部份每日賺一兩百萬。

VIRT是輕資產公司,return on capital輕鬆30%,有股息(長期quarterly $0.24)有回購有減債。

平均成本大概$25.36。

BXMT (-)

收入跟息口有正correlation的Blackstone Mortgage Trust (BXMT)。BXMT是黑石(Blackstone)旗下的mortgage REIT,倚靠母公司銀行的關係借入favorable的貸(e.g. no mark-to-market, 跟資產duration一樣, currency-rate hedged, etc),再買入房地產的債。房地產大多是class A,所以在價格上比較硬朗。BXMT股息$2.48,EPS比股息高5-10%,現價比$26的帳面值有折讓。

平均成本$19.2。本季因混水出report,我嚇到腳軟,$21.69賣出八成。混水報告的大方向沒有錯,不過對BXMT的物業有些過份悲觀,不過我也不清楚實際情況怎樣,始終大多是office物業,空置率大體上是增加了,風險拉高了,我先賣個安心再算。

RICK (+)

RCI Hospitality Holdings (RICK)是一間主要業務是經營脫衣舞館的公司,作為這些產業的經營者有一定的護城河。因為行業不集中,靠吃掉同行每年輕鬆10-20%增長。公司現金流充足, $80買入時P/E = 80/5.44 = 14.7,不貴。

本季加倉,平均成本由$80拉到$71.47。季報業績一般,因為2022比2021年業績太好,而公司近來對新的收購太保守,沒甚麼動作刺激增長,但我認為收購多些nightclubs是遲早的事,可以在低價時繼續買入耐心等候。

BAM

Brookfield Asset Management是知名的alternative management公司,專幫客戶投資大型商業房地產和基建,口碑在業界數一數二大,還有Howard Marks的Oaktree。2023年EPS $1.46. P/E = 21.41,每年增長~15%,價格不算太貴。

平均成本$31.26。

BN

Brookfield Corporation (BN)是Brookfield Asset Management(BAM)的母公司,除持有BAM外,還持有大量房地產和基建,跟客戶利益比其他同行更一致。現價嚴重低估40%或以上。

平均成本$29.15。

CIM Preferred Stocks (+)

Chimera Investment Corp是一間主要投資住屋房地產貸款證劵化後的subordinated notes (第二債主)、agency和non-agency房地產貸款的mortgage REIT。受 Preferred Stock Of Chimera Offers An Attractive 10.0% Dividend Yield提醒而買入。Chimera資產在信用違約上沒甚麼問題,但它在duration match上做得比較差,資產的回報較低,借的短期債因聯儲加息而升高,所以利息差(spread)由2022年第一季的3.7%跌到2023年第一季的1.4%,這一年聯儲還會加兩次息,但公司有做一些息口對沖,所以今年息差應可以保持1%以上。

公司的book value、收入、股息,多年來一直向下,所以只有買它的優先股才較穩一點。

CIM-B年利息$2 (8% at par),2024年3月開始變成5.791% + the 3-month LIBOR rate,即在聯儲減息前升到10.8% (at par)不成問題。

CIM-C年利息$1.9375 (7.75% at par),2025年9月開始變成4.743% + the 3-month LIBOR rate,即在聯儲減息前升到9.8% (at par)不成問題。

CIM-D年利息$2 (8% at par),2024年3月開始變成5.442% + the 3-month LIBOR rate,即在聯儲減息前升到10.5% (at par)不成問題。

以上的優先股在價錢(current effective yield)差不多下,B和D因floating rate較好而較吸引。在2024年公司有機會要call。所以在折讓下買入,到時公司把優先股以par價($25)call回,投資者可以賺息賺價。可以參考文章Chimera Investment Corporation Preferreds: Looking Back A Year To See Profit A Year Forward

大概10% dividend yield的成本,預計2024年3月dividend yield 13.5%以上。

MFA Preferred Stocks

MFA Financial是投資住屋房地產single-family house貸款的mortgage REIT,受9% Yield Could Reach 15一文的啓發而買。MFA的投資的房貸都是有相當的違約風險,因為它們不合乎一般高評級,低還款收入比等條件,而換來的是更高的利息,例如2022第四季買入的貸款利息高達9%。公司在2020時失手,自身的貸款被margin call,學乖了後現在67%以上的借貸都不會因mark-to-market而被call。買它的優先股就更穩了。

MFA-C年利息$1.62 (6.48% at par),2025年3月開始變成5.345% + the 3-month LIBOR rate,即在聯儲減息前升到10.5% (at par)不成問題,公司有機會要call。所以在折讓下買入,到時公司把優先股以par價($25)call回,投資者可以賺息賺價。

今季加倉後成本$18.36,dividend yield 8.8%,預計2025年3月dividend yield 14.4%。

ABR Preferred Stocks (+)

Arbor Realty Trust是一間主要投資公寓樓和single-family rental房貸、底層房貸(即是第二債主)、優先股的mortgage reit。受Arbor Realty Trust: The Power Of Information Asymmetry啓發而買。雖然投資的產品比較高險,但換來的高回報讓公司在過去三年都增加了book value,增加派息,在mortgage REITs中比較罕見,加上它自身70%以上的債沒有mark-to-market或麻煩的covenants,買它的優先股就更穩了。

ABR-F年利息$1.56 (6.24% at par),2026年10月開始變成5.442% + the 3-month SOFR rate,即在聯儲減息前升到10.5% (at par)不成問題,公司有機會要call。所以在折讓下買入,到時公司把優先股以par價($25)call回,投資者可以賺息賺價。

加少量倉,平均成長上升到$18.19,dividend yield 8.46%。預計2026年10月dividend yield 14%。

MPW (+)

Medical Properties Trust是一間醫院和診所triple-net lease REIT,主要對醫院提供sales and leaseback服務。醫院在地方上有一定護城河,但先幾年covid-19擾亂了病人一般診症和手術,程序上多了成本,加上醫生護士護理薪金增加,經營者經營困難,而它們高槓杆對財務也有一定壓力。因此,MPW幾個大租客有現金流問題,需要MPW在租金上妥協,包括減少租金和延長交租時間。另一方面MPW本身也是高槓杆,在高息環境下對財務也有一定壓力。

買入MPW是看中它的低估值。帳面上每股NAV是$14.87(source)。這是MPW成本價,so far MPW賣出資產時都不用減值,所以這個NAV可信度不高,但如果不信,把資產減值20%後,每股NAV仍有$8.50。債務方面,到2025才有大債務要refinance,到時利息相信已經降低,對MPW的AFFO影響大大減少。

再說AFFO,2024最少$1.4,每年股息$0.60,所以$7的股價也非常吸引。

本季$6 puts assignment 接了相當貨,再手動少量撈底,平均成本價由上季$6.48拉到$6.07。聯儲不再加息,2024年有望減息,對MPW在債務上和賣資產上有幫助,估計在今季已見底。

HTWS (+)

London上市的南非電訊塔公司,抄high yield landlord Jussi的功課(source)。不是REIT (REIT的例子有AMT和CCI),因為投資一座南非電訊塔有第一個租客已經有10% yield,第二個租客就有20%(一座塔最多放3-4間公司的通訊設備),回報非常肥美。加上每年加租3-5%,公司輕易有雙位數return on equity,所以高增長。公司debt/ebitda = 4.1x,比美國的同類公司低。可以說,這是一間近乎10分的hidden gem,就是差沒有股息派而已。

繼續加倉,平均成本由84.4去到72.68 pounds。

LAMR

廣告牌REIT,很少擁有真正的房地產,大多是租地來放廣告牌收租。每年增長7%左右,每年股息$5。5%股息率時估值吸引。可以參考文章Lamar Advertising: Secular Growth At A Cyclical Multiple

今季$92平均成本價入貨。

HR (+)

診所REIT。歷史上增長比較難看,但未來和HCA合拼後增長有望每年5%以上,每年股息$1.24,所以P/FFO ~ 10和股息7%時非常吸引。可以參考文章TRADE ALERT - Retirement Portfolio July 2023 (New HR Investment Thesis)

本季加了差不多一倍倉,平均成本價由上季$17.5拉到差不多$17。

AHH (+)

一間mixed-use community REIT,專門建造和管理以公寓、辦公室和零售商場組成的小區,大多是甲級物業。每年增長5%左右,一年股息$0.78。因持有辦公室和高債務被市場遺棄。我認為它在6-7%股息時估值開始吸引。可以參考文章5% Yield And 30% Upside From Armada Hoffler, Roundtables With 10+ REIT Management Teams - REITweek Conference (1/2), Armada Hoffler: Embedded Growth At Far Too Cheap Of A Price, Armada Hoffler’s Town Center Developments Are Repeatable Value Creation

本季大量加倉,有向下加,也有向上加,平均成本價邊乎沒變在$11.72。

MAIN (+)

為中小企業提供融資的BDC。它特別的地方是不只提供債,也會入股中小企業,所以公司增長比同業可觀,加上公司是internally managed,又為他人提供資產管理服務賺錢,業績算是BDC行業的一哥。每年增長最少5%,一年股息$2.88,又間中派特別息,我認為6%股息以上估值已相當不錯。 可以參考文章Main Street Capital: Who Else Likes Monthly Mailbox Money?

本季大量加倉,有向下加,也有向上加,平均成本價去到$40.6。

HASI (+)

新能源REIT,2024年開始轉做c-corp,公司說派息政策不變,只是會可以讓公司投資更多不同類型關於能源的項目,REIT不方便做。每年增長5%以上,一年股息$1.58,今季無端端因一些不利新能源項目的消息傳出(主要是說高息時新能源項目不賺錢)而股價跌。我看到insiders一直趁低吸納,所以公司基本面應該沒問題。股息6%以上時估值相當吸引。

今季大量撈底,平均成本價由$21拉到$16.72。季末時價格在$27以上。這次成功撈底要多謝Seeking Alpha上的REIT名人Brad Thomas Hannon Armstrong: 2-Bagger At Bat一文給了我底氣,還有insiders自己也買了不少。

PAX (+)

南美洲的小blackstone,抄high yield landlord Jussi的功課(source, source)。重點在private equity的alternative asset manager,有Blackstone撐腰,未來幾年每年的增長10-15%以上。2023 年distributable earnings $0.84,我認為P/DE = 20x = $16.8以下都可以買。

平均成本$14.3。

GTY (+)

加油站和汽車服務和零售相關的triple-net lease REIT。68%以上是加油站和連在一起的便利店,17%是洗車公司、其餘是修理氣車公司、零件零售等等。美國的加油站和連在一起的便利店對經濟蕭條有很強的抗性,而且不怕e-commerce,歷年來都是很好的生意。近年來GTY價格較其他triple-net lease便宜除了是因為聯儲讓債息高企,也因為電動車讓市場對加油站不看好。Getty's Supreme Locations Warrant A Higher Multiple對我有很大的啟法,我認同作者GTY有很好的資價值,主要有以下幾點:

先前提過的經濟蕭條和e-commerce抗性,加上租金EBITDA coverage 2.7x,和高於其他triple-net lease的每年1.7%租金增幅,在triple-net lease REIT上是很強的組合。

物業位置都是車流多,在人口密度較高的地方。加上物業多是獨立在角位,即有兩面街道的能見度,物業的地理位置非常好,不做加油站也可以做別的。

租值因長約不容易增加,但加油站的市場租值通常比通脹上升多一點,在續約時就可以大幅的增加租金。

公司在未來一兩年會投資超過市值五分一的物業,估計會有相當可觀的收入增加。

GTY的債不高。5x net debt / EBITDA, 4x fixed charge coverage,37% 負債資產比。

2023年AFFO $2.25左右,以$30計,P/AFFO = 13.3x,不貴。每年增長5%,我給它的估值是用股息率6%,所以是$1.8 / 6% = $30。

今季以$29.6的平均成本買入。

EPRT (+)

一間和Store Capital差不多的公司,獨立商戶的triple-net lease REIT,著重租戶的財務和盈利,有絕大部份商戶的財務資料來減低風險。Annual escalator只有1.5%,比Store Capital的2%差一點,但因為公司的規模較少,靠收購來增長比較容易,所以FFO per share的增長比較好。

股息2023年$1.14,FFO $1.75,差不多一年前賣飛了,今季有幸$22.5買了一點。